So geht's

Auf diese Weise ermitteln Sie mit TANLOXX in 7 Schritten die beste Lösung für Ihr Finanzierungsvorhaben.

Es gibt viele verschiedene Wege um Ihren nächsten Wunsch zu finanzieren - zum Glück, aber auch zu Ihrem Leidwesen. Um Ihnen bei den oft unüberschaubaren Wahlmöglichkeiten zu helfen, wurde TANLOXX entwickelt. Die unabhängige Finanzierungsplanung überblickt Ihre Darlehensangebote, spielt sie durch und bricht sie auf konkrete Zahlen herunter. Sie müssen nur einige Informationen eingeben und am Ende die Ergebnisse für Ihre Entscheidung nutzen.

Das Vorhaben der Familie Mustermann, die sich am Bodensee ein Haus bauen möchte, wird als Beispiel für die Anwendung von TANLOXX genutzt.

1. Konto registrieren

Bevor es losgehen kann, müssen Sie zunächst ein Konto anlegen, damit TANLOXX weiß, dass es um genau Sie und Ihre Finanzierung geht, und nicht um andere Anwender und deren Vorhaben.

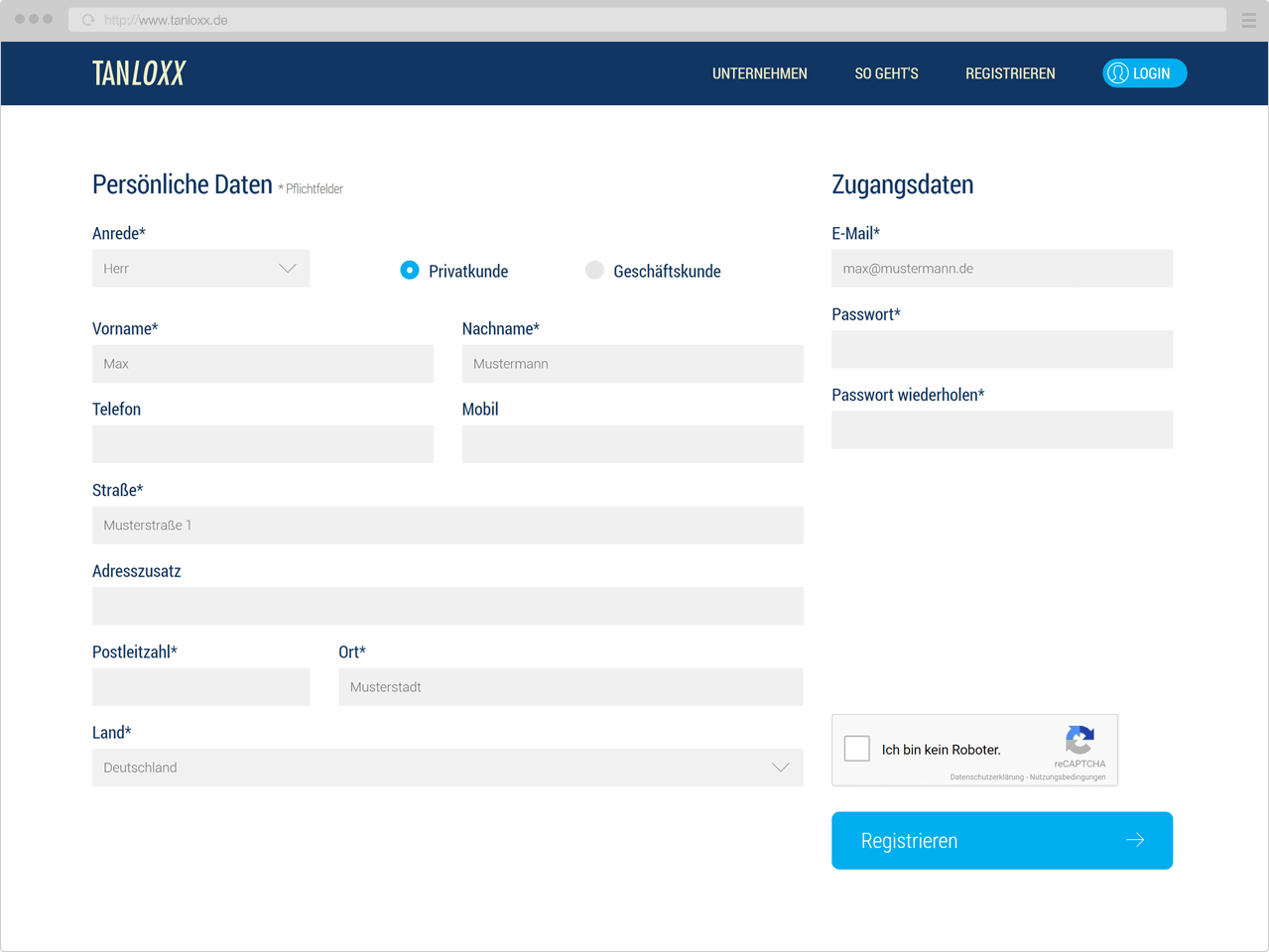

Klicken Sie auf der Startseite von TANLOXX auf REGISTRIEREN. Es öffnet sich die Anmeldungsseite für TANLOXX Premium, der uneingeschränkte aber kostenpflichtige TANLOXX Account. Sie können aber auch zu TANLOXX Basic wechseln, der kostenfreien aber etwas eingeschränkten TANLOXX-Anwendung.

Je nach Variante geben Sie im Formularfeld Ihre persönlichen Daten und Informationen zur privaten oder geschäftlichen Nutzung ein. Damit ist Ihr persönliches Konto erstellt und Sie gelangen automatisch zu Ihrer persönlichen Startseite Mein TANLOXX.

Max Mustermann eröffnet einen Premium-Account durch Angabe seines Namens und seiner Adressdaten, seiner E-Mail-Adresse und der TANLOXX-Nutzung als Privatanwender.

* Bitte beachten Sie, dass es sich bei der Bezahlung nicht um ein regelmäßiges Abonnement handelt, sondern um einen einmaligen Kauf der Anwendung.Ihre Darlehensangaben bleiben Ihnen aber jederzeit erhalten und Sie können die Nutzung ihres Premium Accounts jederzeit wieder aktivieren.

2. Projekt

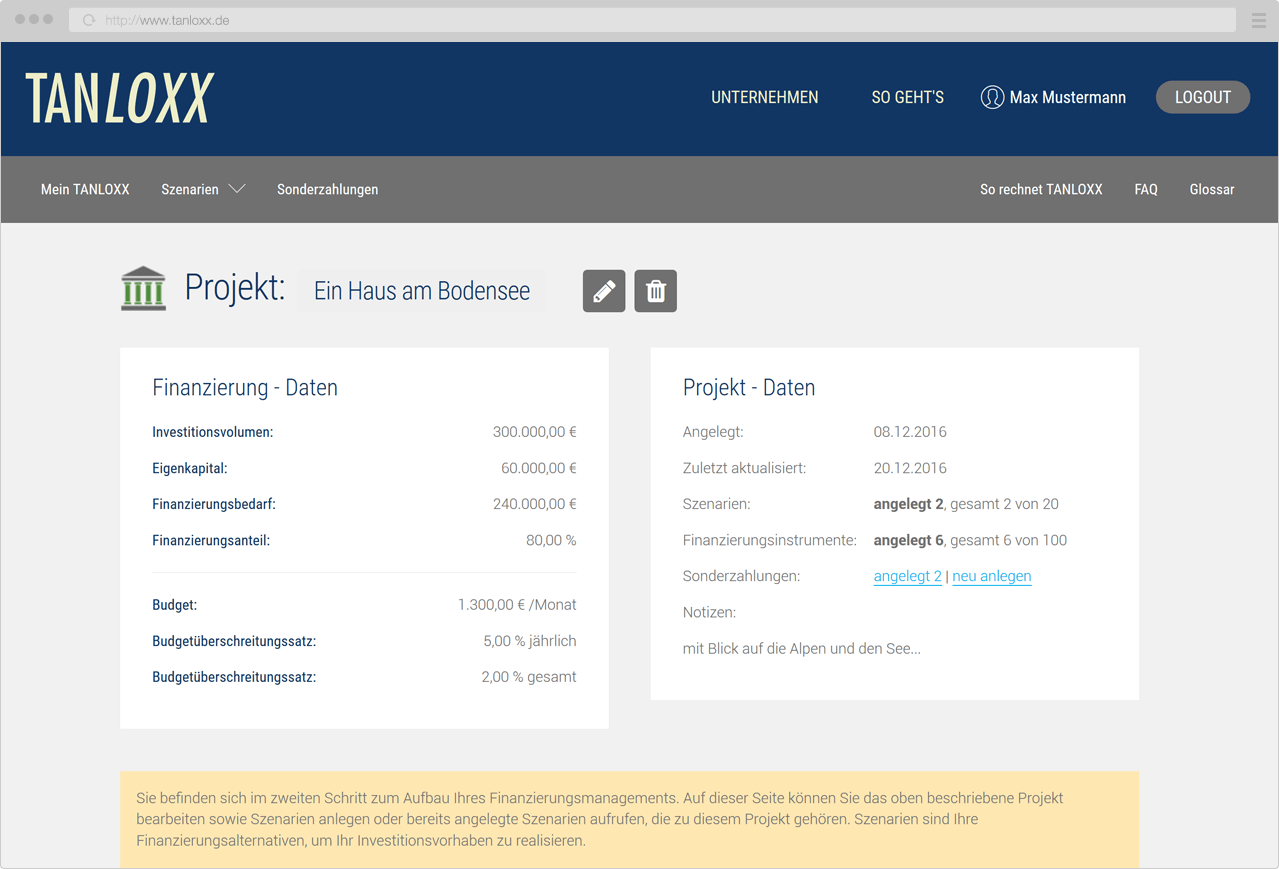

Zuerst werden die Rahmendaten Ihres Investitionsvorhabens (Projekt) definiert. Sie eröffnen unter Mein TANLOXX ein Projektformular durch Auswahl der breitflächigen Plus-Schaltfläche.

Dem Projekt wird ein prägnanter Name gegeben. Anschließend definieren Sie das Investitionsvolumen und Eigenkapital, so dass der Finanzierungsbedarf ermittelt werden kann. Im Budget legen Sie einen Wert fest, den Sie monatlich von Ihrem Einkommen bedenkenfrei für Zins- und Tilgungszahlungen ausgeben können. Im Budgetüberschreitungssatz geben Sie jeweils an, wie sehr Sie jährlich bzw. insgesamt Ihr Budget ausnahmsweise überspannen können.

Familie Mustermann möchte ein Haus am Bodensee bauen, das 300.000 € kosten soll. Dafür hat sie bereits 60.000 € gespart. Der Familie steht nach Abzug aller Kosten 1.300 € pro Monat zur Verfügung und sie hofft, damit die Finanzierung zu stemmen. Da die Familie ganz vorsichtig kalkuliert hat, könnte sie ihren Budgetrahmen jährlich um 5% und insgesamt um 2% überschreiten.

3. Szenarien

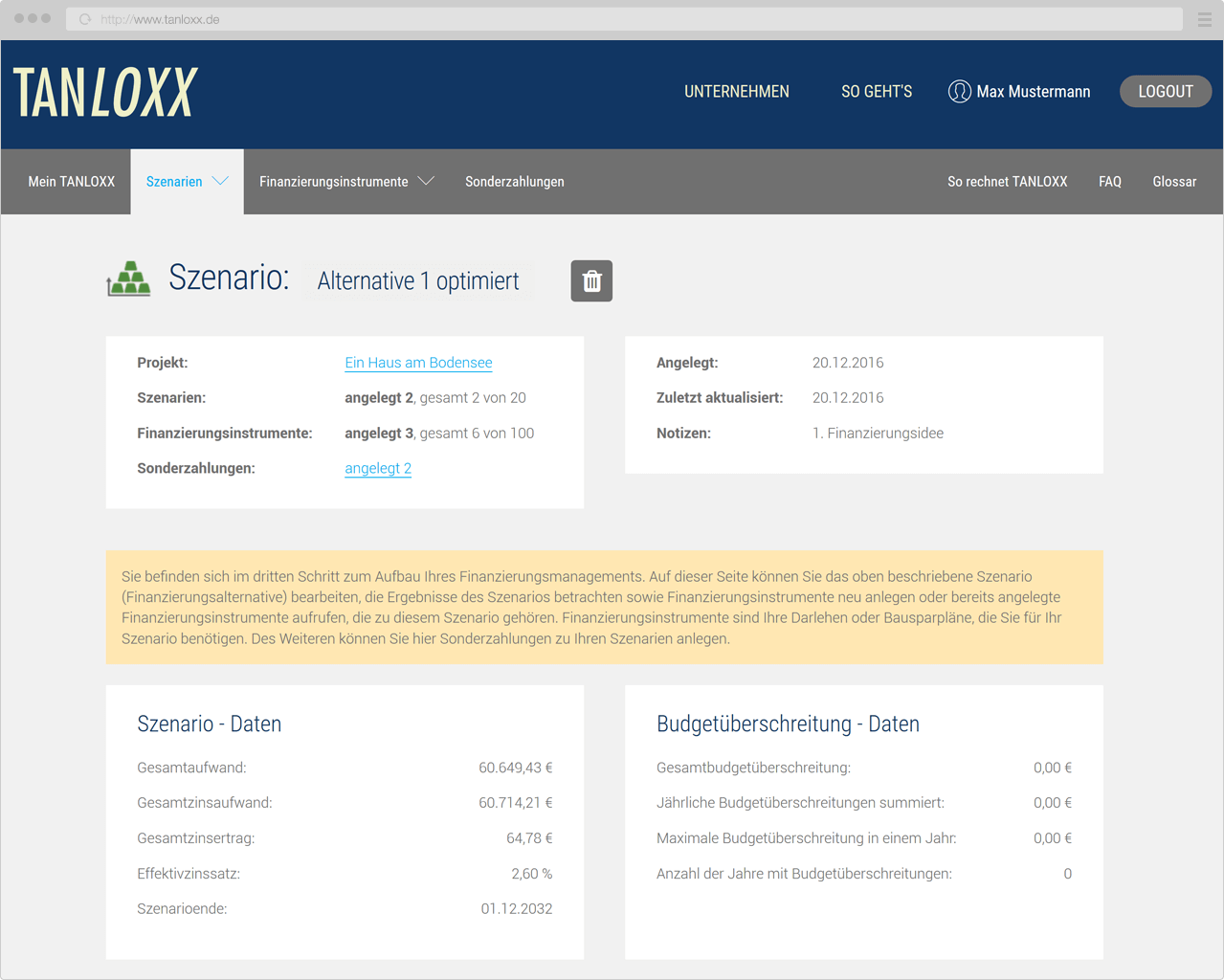

Im nächsten Schritt legen Sie verschiedene Finanzierungspläne (Szenarien) an, wie Sie den Finanzierungsbedarf Ihres Projektes decken wollen. Szenarien dienen als Klammer für später zu eröffnende Finanzierungsinstrumente (Darlehen).

In der Projektübersicht klicken Sie auf die Plus-Schaltfläche und eröffnen ein Szenario, das Sie zur Unterscheidung noch mit einem Namen versehen sollten. Ihr Szenario ist angelegt und fasst die noch folgenden Angaben zu Finanzierungsinstrumenten und Sonderzahlungen verständlich zusammen.

Ein Szenario gibt Ihnen Auskunft darüber, wie viel Sie insgesamt zahlen müssen (z.B. aufgrund von Darlehenszinsen und Tilgungen), sondern auch ob, in welcher Höhe und wie oft Ihr Budget überschritten wird. Durch Vergleich Ihrer Szenarien erkennen Sie, welche Kombination von Finanzierungsinstrumenten Sie geringstmöglich belastet.

Familie Mustermann hat sich überlegt, einen Kredit der KfW-Bank, ein Hypothekendarlehen der am Ort ansässigen Bank und einen schon bestehenden Bausparvertrag für die Finanzierung zu nutzen. Dafür wird ein Szenario mit Namen Alternative 1 angelegt.

* Bitte beachten Sie, dass Sie als Nutzer/in eines Basic Accounts nur ein Szenario anlegen können.

4. Finanzierungsinstrumente

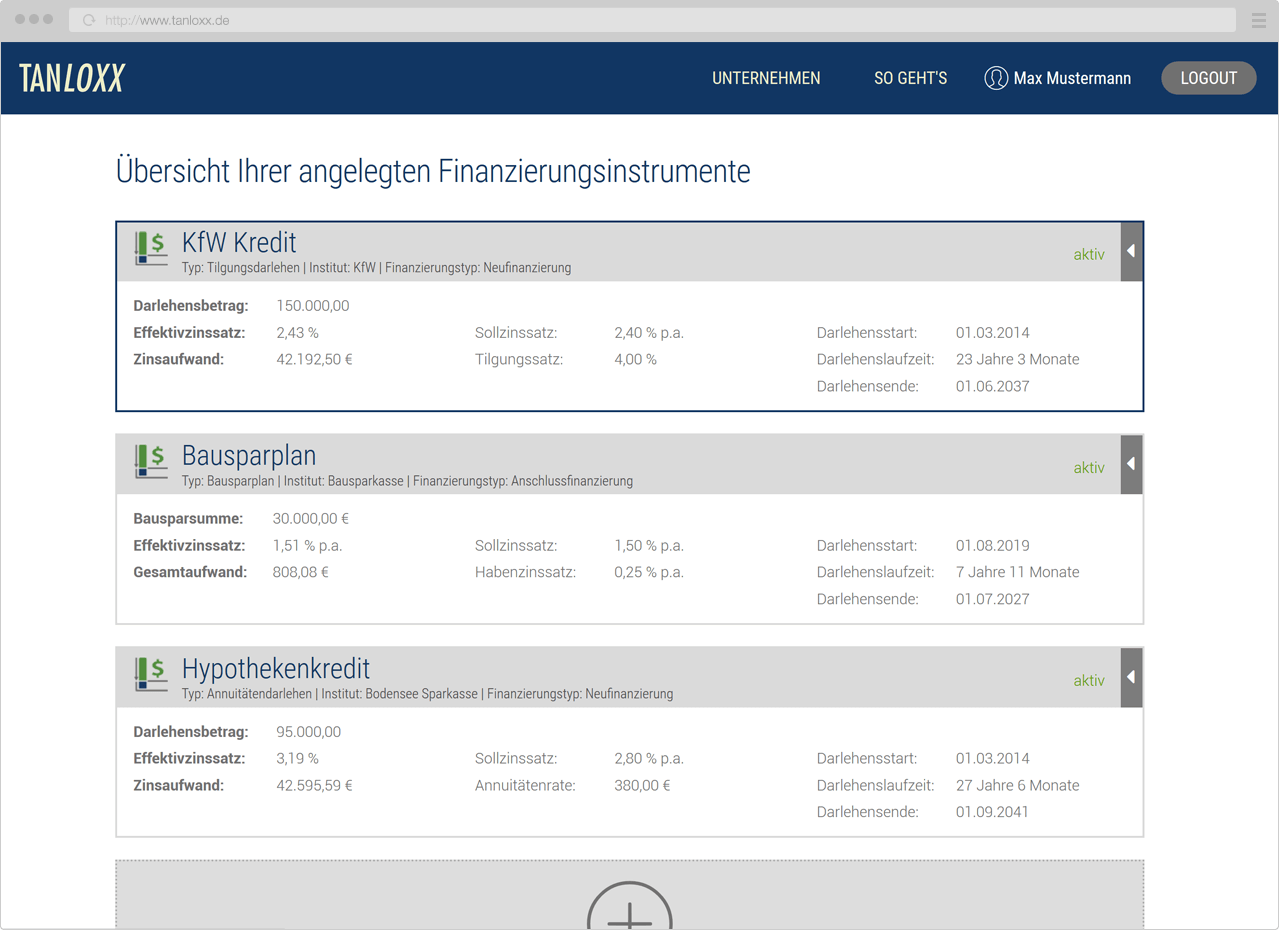

In diesem Schritt werden die Darlehen (Finanzierungsinstrumente) dem Szenario zugewiesen. Dazu klicken Sie in der Einzelansicht des Szenarios auf die Plus-Schaltfläche und übertragen die Darlehensdaten an TANLOXX, wie beispielsweise den Darlehensbetrag, Zinssatz, monatlichen Tilgungsbetrag und vieles mehr. Von zentraler Bedeutung ist, dass Sie definieren, um welche Art von Finanzierungsinstrument es sich handelt. Ist es ein Bausparplan oder ein Tilgungsdarlehen? Je nach Finanzierungsform sind verschiedene Eingabefelder verfügbar, die sorgfältig von Ihnen ausgefüllt werden müssen, damit TANLOXX die Einzelinformationen korrekt verarbeiten kann.

Familie Mustermann möchte u.a. einen Förderkredit der KfW-Bank nutzen. Dazu werden Auszahlungsbetrag (100.000 €), Auszahlungssatz (100%) und Darlehensbeginn (01.03.2014) eingegeben. Darüber hinaus werden Zins- und Tilgungssätze oder Tilgungsrate sowie Tilgungsrhythmen eingegeben, außerdem noch einige weitere Darlehensparameter angegeben. Für den Hypothekenkredit und den Bausparvertrag wird vergleichbar verfahren.

* Bitte beachten Sie, dass Sie als Nutzer/in eines Basic Accounts nur drei Finanzierungsinstrumente anlegen können.

5. Zahlungsstrom betrachten

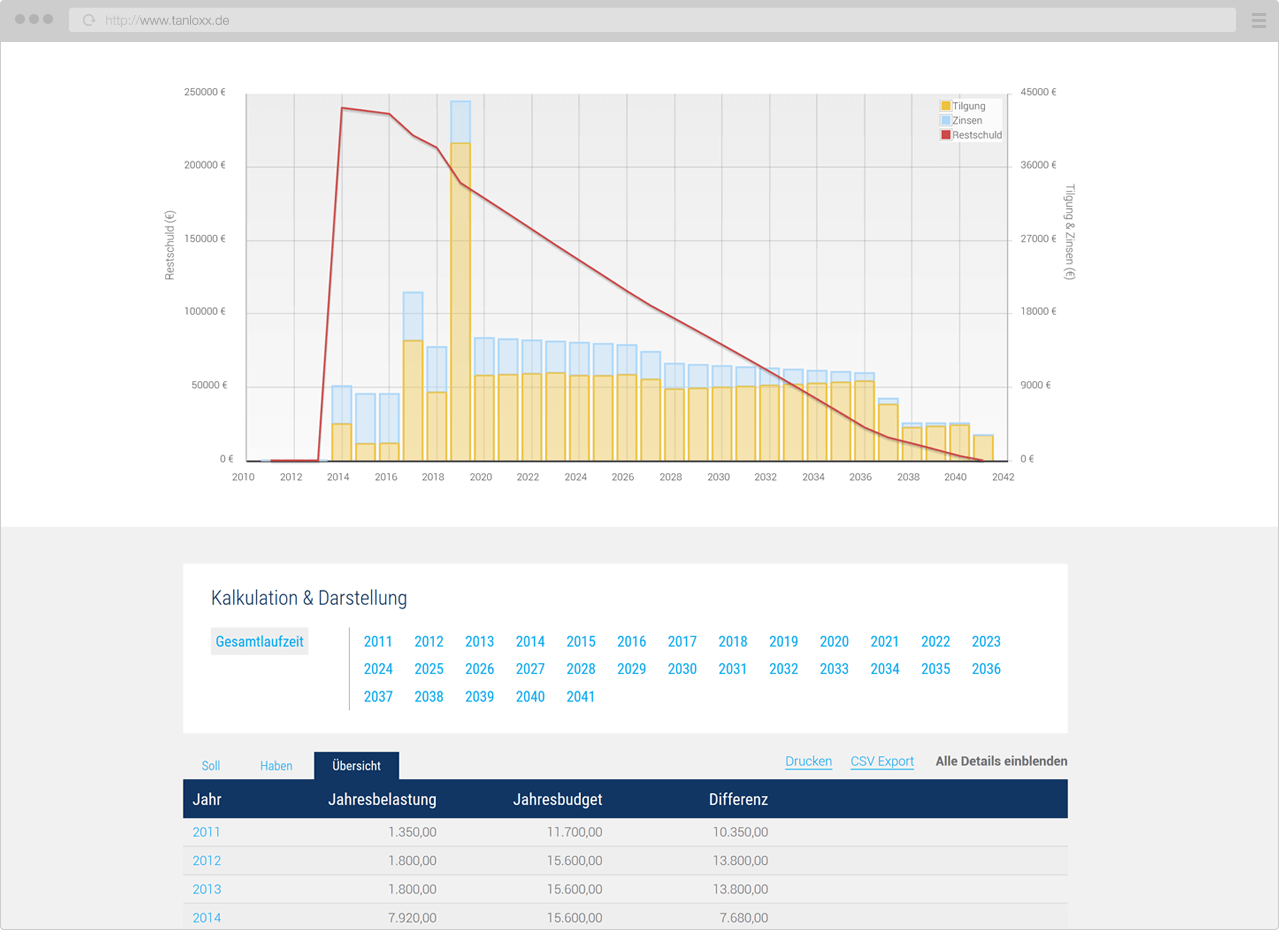

Nachdem Sie ein Finanzierungsinstrument angelegt haben, können und sollten Sie sich den Zins- und Tilgungsverlauf ihres Darlehens ansehen. TANLOXX zeigt Ihnen sowohl grafisch als auch tabellarisch die Auswirkungen des Kreditvertrages über die Zeit hinweg. Sie sehen dort eine umfangreiche Datenmenge, die Sie nach Jahren aufschlüsseln können. Auf den ersten Blick erkennen Sie die Laufzeit des Darlehens und die Höhen der monatlichen bzw. jährlichen Belastungen.

Je nachdem, ob die angelegten Finanzierungsinstrumente schon für ihr Vorhaben ausreichen, können Sie zusätzlich weitere Finanzierungsinstrumente in Ihr Szenario einbeziehen.

Nach vollständiger Eingabe ermittelt TANLOXX die Zahlungsströme der Finanzierung von Familie Mustermann. Das Szenario ist eingeschränkt finanzierbar, da es gelb gekennzeichnet ist. In einigen Jahren wird das zur Verfügung stehende Budget der Familie Mustermann überschritten. Der Zinsaufwand für das gesamte Szenario beträgt insgesamt rund 85.600 € bei einem Finanzierungsende im Jahr 2041.

6. Sonderzahlungen (optional)

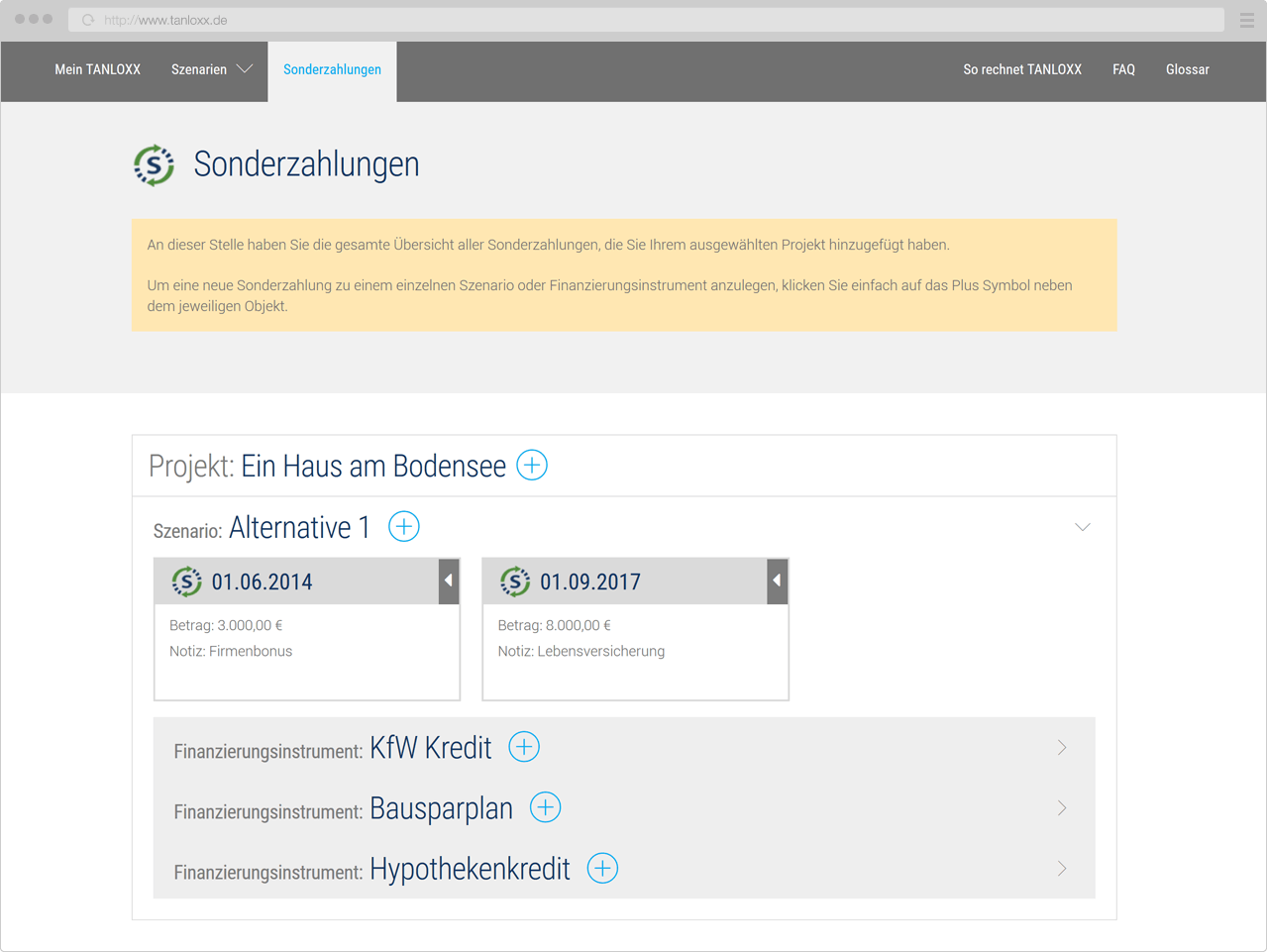

Dieser Schritt ist optional. Sie können TANLOXX angeben, welche Sonderzahlungen in einem Szenario berücksichtigt werden müssen, die über die vereinbarten Leistungsraten der Darlehensverträge oder Bausparpläne hinausgehen. Sonderzahlungen sind nicht Teil Ihres Finanzierungsbudgets. Sonderzahlungen können Einmalzahlungen (Bausparpläne in der Sparphase) oder Sondertilgungen (Darlehen und Bausparpläne in der Darlehensphase) sein. Sie können entweder einem Projekt, einem Szenario oder direkt einem Finanzierungsinstrument zugewiesen werden. TANLOXX ordnet die projekt- und szenariobezogenen Sonderzahlungen unter Zinskostengesichtspunkten automatisch einem Finanzierungsinstrument zu. Eine finanzierungsinstrumentbezogene Sonderzahlung wird immer genau mit dem angegebenen Finanzierungsinstrument gekoppelt.

Um eine Sonderzahlung zu einem Szenario/ Finanzierungsinstrument anzulegen, navigieren Sie im oberen Teil des Szenarios/ Finanzierungsinstrument auf den Link „Sonderzahlungen: neu anlegen“. Im Pop-up übergibt man die Sonderzahlungsdaten an TANLOXX. Mit dem Speichern der Sonderzahlung wird das gesamte Szenario unter Berücksichtigung der Sonderzahlung neu berechnet.

Familie Mustermann erwartet zusätzliche Einnahmen in den nächsten Jahren (Firmenbonus und eine auslaufende Lebensversicherung) und möchte diese Beträge als Sonderzahlungen in ihre Hausfinanzierung stecken. Daher werden zwei Sonderzahlungen über 3.000 € und 8.000 € in den Jahren 2014 und 2017 angegeben.

7. Szenarien optimieren

Im letzten Schritt lassen Sie sich von TANLOXX beraten, wie ungenutzte Anteile Ihres Finanzierungsbudgets für Sonderzahlungen zu verwenden sind. Dazu können Sie die Optimierungsfunktion für das jeweilige Szenario ausführen.

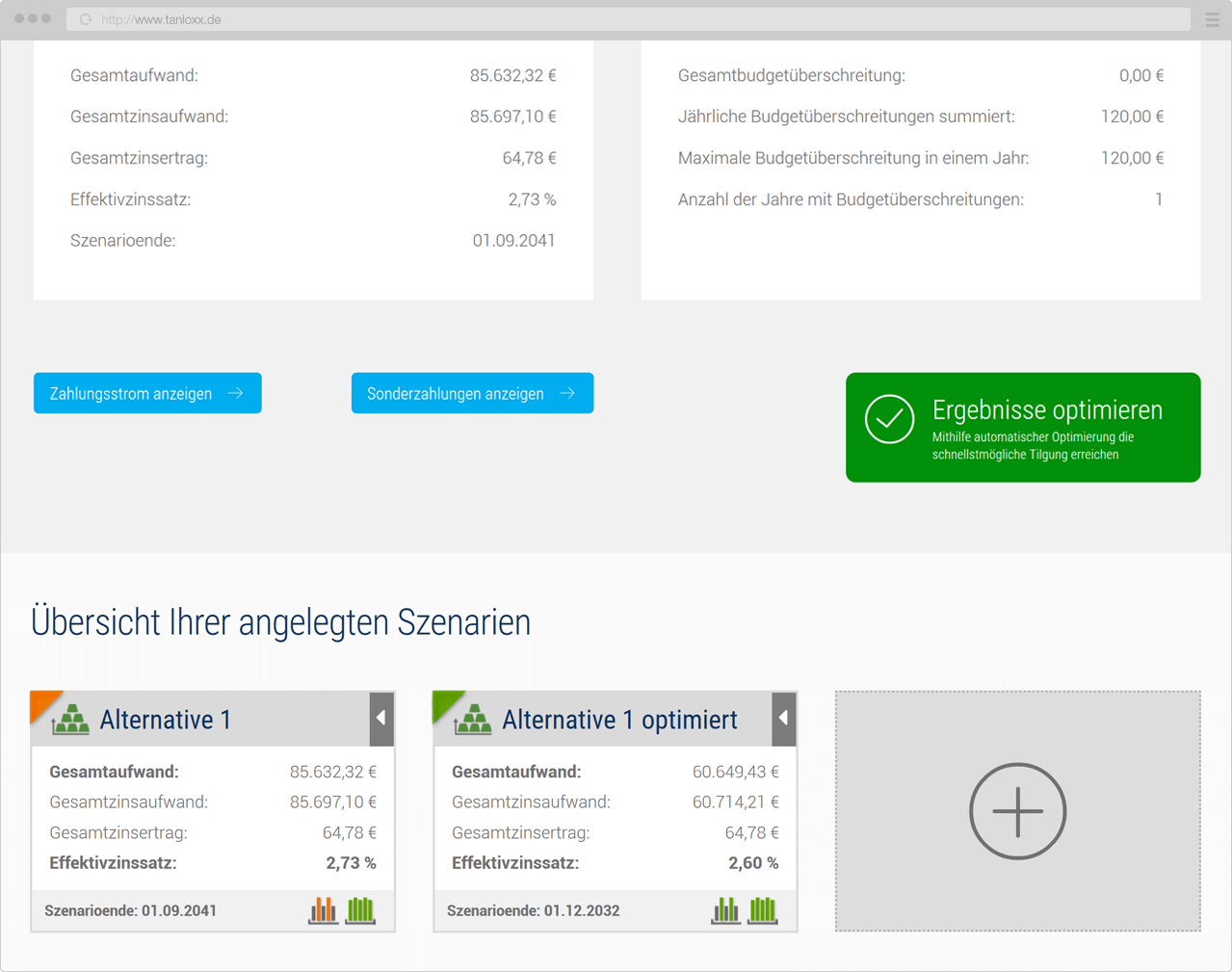

Navigieren Sie zur Einzelansicht des Szenarios. Dort klicken Sie nun die Schaltfläche Ergebnisse optimieren an und aktivieren damit die Optimierungsfunktion für das gesamte Szenario (mit allen Finanzierungsinstrumenten und Sonderzahlungen). TANLOXX erstellt nun ein neues Szenario (gleicher Name wie das Ausgangsszenario plus Anhang optimiert). Vergleichen Sie den Gesamtaufwand und den Effektivzinssatz des ursprünglichen Szenarios und der optimierten Variante. Die optimierte Variante ist höchstwahrscheinlich mit geringerem Zinsaufwand und mit kürzerer Darlehenslaufzeit verbunden. Die dazu notwendigen Sonderzahlungen werden Ihnen über „Sonderzahlungen anzeigen“ in der Szenarioübersicht aufgezeigt.

Familie Mustermann führt die Optimierungsfunktion aus. Durch Ausnutzung freier Budgetanteile reduziert sich der Zinsaufwand um 25.000 € auf 60.600 € und die gesamte Darlehenslaufzeit verringert sich um neun Jahre. TANLOXX verhilft dadurch der Familie Mustermann, sich über deutlich niedrigere Finanzierungskosten zu freuen.

* Die Optimierungsfunktion ermittelt die jährlichen Budgetauslastungen und die ungenutzten Anteile des Finanzierungsbudgets und setzt diese optimal als Sonderzahlungen ein.

* Bitte beachten Sie, dass Sie als Nutzer/in des Basic Accounts die Optimierung nicht ausführen können.

Haben Sie Fragen oder Anregungen zu TANLOXX? Dann kontaktieren Sie uns per E-Mail oder nutzen Sie das Kontaktformular.

Marchandstraße 12

12249 Berlin, Deutschland